6月2日,英伟达CEO黄仁勋发表演讲提到,”机器人时代已经到来,AI的下一波浪潮将是物理AI,机器人将日益融入我们的日常生活,一切都将机器人化“。在黄仁勋的构想中,下一个由机器人制造的高产量机器人产品可能是人形机器人,最容易适应世界的机器人也是人形机器人。

在热度持续近两年后,人形机器人产业高质量发展现状与未来趋势如何?创业邦联合中国移动智慧家庭运营中心发布《2024人形机器人研究报告》,给业界提供人形机器人最新发展洞察。

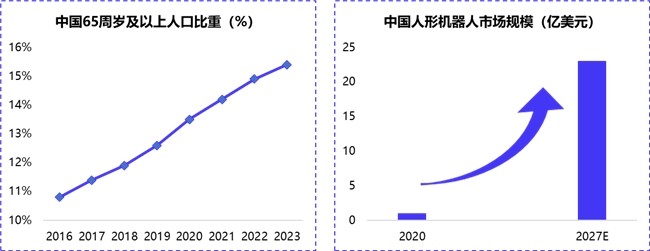

据国家统计局多个方面数据显示,2023年中国总人口为14.1亿,连续两年人口负增长,且老龄化人口比重达15.4%。随着人口红利的逐渐减弱和老龄化趋势的日益严重,劳动力市场的供需矛盾愈发凸显,且工资水平的快速上涨进一步加剧了企业的成本压力。此背景下,人形机器人市场展现出巨大的潜在需求。

大模型技术明显提升人形机器人智能化水平与自主性能力。大模型具备庞大的先验知识库、通识理解能力和复杂语义多级推理能力,与人形机器人结合,明显提升机器人的任务级泛化交互水平。

在探索将大模型用于人形机器人方面,SayCan、RT-1、PaLM-E、RT-2等模型,分别解决了LLM适应现实世界、机器人泛化性、利用LLM来控制、融入具身信息以及直接输出动作等问题。比如,PaLM-E能够理解和生成语言,并执行复杂的机器人指令,不需要重新训练。

分层解耦的大模型应用方案是当前主流,基于大模型与控制算法之间的prompt设计与生成,实现有效控制。大模型用于人形机器人主要有两种方案,一是分层解耦的方案,将大模型分为三层,分别对应“大脑”的交互感知和任务推理、“小脑”的动作决策和任务规划、以及“脑干”的运动执行;二是端到端的解决方案,大模型通过直接处理传感器采集的信息,输出运动控制命令,完成从感知到控制的全过程。

三、应用:汽车生产场景提供“实训试验田”,家庭场景更需要高标准安全机制支撑

人形机器人在制造成本、应用场景和性能之间仍难以平衡,找到市场空间足够大的细分场景是商业化探索的重要一步。基于技术成熟度和市场空间,报告对人形机器人应用落地时间给出判断,近两年内首先会在细分垂类场景小规模试用,未来五到十年应用将逐渐成熟。

人形机器人在汽车工厂的实训步伐显著加快。汽车生产环节涵盖大量装配、搬运、质检等细分场景,提供了较为理想的“试验田”,2024年初,Figure01进入宝马工厂做标准化任务培训和执行,优必选Walker S在2月进入蔚来工厂完成首次现场培训,执行装配辅助任务,智元机器人远征A1也在汽车工厂完成地盘装配、线束整理和外观质检等任务。

人形机器人在家庭场景的应用,更需要高标准的安全机制支撑。家庭应用分为陪伴和服务两条路线,分别包括情感陪护、安全看护、教育/娱乐和家务整理、家居管理。优必选和达闼科技的机器人已在家庭场景有应用尝试,如端茶倒水、陪护照看等。中国移动也在积极布局人形机器人产业,依托其在网络连接、算力调度、家庭数据和智慧家庭生态等方面的积累,围绕家庭人形机器人从操作系统、家庭行业大模型、家庭算力网络等基础能力持续发力,构建新一代智慧家庭技术体系。

中国移动打造全面的家庭机器人服务体系,开发“陪你聊”、“陪你玩”、“帮你看”、“帮你干”四大功能,为家庭人形机器人赋予子女、老师、保姆等角色,推出“HomiBot”家庭机器人服务系统,全面构建人与人/环境/服务的连接。同时,公司开发其他形态的陪伴、宠物、益智机器人,形成面向家庭全场景的完整产品矩阵,以产品矩阵和生态体系更好满足那群消费的人家庭应用需求。

人形机器人产业链逐渐形成,上游是传感器、电机、丝杠、减速器等核心零部件,和摄像头、轴承等其他零部件;中游是人形机器人本体制造,包括主要模块、内置的算法模型与系统、主要组成部分;下游是系统集成、产品营销售卖与维修保养。

传感器、丝杠、电机、减速器占整机成本约90%[1]。人形机器人主要用到线性关节和旋转关节,关节主要由电机、丝杠、驱动器组成,此外,运控中的控制器、编码器、传感器等部件也成为关键。以特斯拉Optimus为例,根据其所用零部件数量推算产成本结构,电机、传感器、减速器、丝杠等构成机器人的关键核心零部件,也是硬件成本的主要部分。

根据睿兽分析数据,2023年国内人形机器人领域共发生19起融资事件,披露融资总额达26.7亿元,同比增长65.5%。2024年1月至5月,融资热度依旧高涨,已发生9起融资事件,融资总额为11.6亿元。

一级市场中,投资机构更看重初创公司生产技术垂直整合能力。人形机器人集成了人工智能、高端制造、新材料等前沿技术,对企业的核心部件自研能力和垂直技术整合能力有一定的要求较高,这也构成企业的重要竞争壁垒,投资机构倾向于选择具备这些核心能力的公司进行投资。

分层耦合的大模型应用方案结构清晰,但在连接LLM和控制算法的Prompt上存在瓶颈,端到端的方案能直接处理传感器采集的信息,输出运动控制命令,完成从感知到控制的全过程,有望成为人形机器人应用大模型的主流方案。特斯拉FSD端到端无人驾驶系统已在智能驾驶场景验证了技术可行性,慢慢的变多的厂商正在探索其在机器人上的应用。例如,1X Technologies机器人利用纯视觉神经网络实现机器人端到端学习运动行为,OpenAI和Figure AI合作探索大语言-视觉模型的人形机器人应用,优必选也在积极研究端到端技术路线. 在以产业链优势实现工程化成本控制后,将迎来规模化拐点。

依托国内完备且高效的供应链体系,国内厂商在产品的迭代更新和工程化实施上更具优势,有望更早实现价格控制下的量产。宇树科技发布的Unitree G1,在搭载灵巧手、大模型和23自由度的基础上,起售价仅为9.9万元,尽管1.3米的身高在某些特定的程度上降低了成本,但相较于H1,价格降幅高达80%,凸显了G1在工程化成本控制方面的显著优势。值得一提的是,Figure AI的创始人Brett Adcock也在今年五一期间亲临中国,寻找合作伙伴与供应商,旨在借助国内供应链的优势,加速人形机器人的量产进程。